තොරතුරු පිරික්සීම

ආසියාවේ බොහෝ රටවල් හා සසඳන විට, මුළු බදු මුදලින් කොටසක් වශයෙන් ශ්රී ලංකාවේ එකතු කෙරෙන සෘජු බදු ප්රමාණය අඩු බව ජනාධිපති රනිල් වික්රමසිංහ රජයේ ප්රතිපත්ති ප්රකාශය සිදු කරමින් පවසා සිටී. එමෙන්ම, එකතු කරනු ලබන ඍජු බදු ප්රමාණය වැඩි කිරීම මගින් “සාමාන්ය ජනතාව” (“අඩු ආදායම්ලාභීන්” ලෙස මෙහිදී අර්ථකථනය කර ඇත) මත පැටවෙන බදු බර (වක්ර බදු) අඩු වන බව ද ඔහු තව දුරටත් පවසා සිටී.

මෙම කරුණෙහි සත්යාසත්යභාවය පරීක්ෂා කිරීම සඳහා FactCheck.lk විසින් ආදායම් සම්බන්ධයෙන් පවතින IMF සංඛ්යාලේඛන පරිශීලනය කර ඇත.

ආදායම, ලාභය හෝ රැස් කර ගත් ධනයා හරහා එකතු කරනු ලබන බදු සෘජු බදු වශයෙන් සලකනු ලැබේ. භාණ්ඩ හා සේවා මිලදී ගැනීම හරහා එකතු කරනු ලබන බදු වක්ර බදු වශයෙන් සැලකේ. සියලුම බදු වර්ග සෘජු හෝ වක්ර බදු ලෙස වර්ගීකරණය කළ හැක.

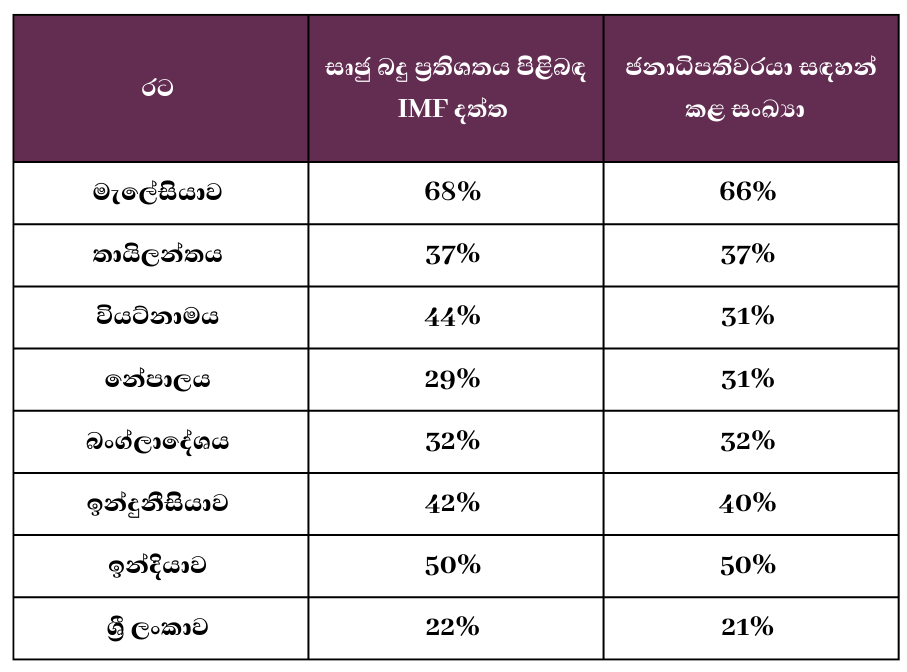

ජනාධිපතිවරයා ඉදිරිපත් කළ සංඛ්යා සහ IMF විසින් වාර්තා කරන ලද දත්ත අතර පවතිනුයේ ඉතා සුළු වෙනසක් (10% ට අඩු) බව අංක 1 වගුවෙන් පෙනී යයි. දේපල බදු ඇතුළත් කළ විට වියට්නාමයේ සෘජු බදු වඩා ඉහළ අගයක් ගන්නා අතර, ජනාධිපතිවරයාගේ ගණනය කිරීමේදී මෙය සැලකිල්ලට ගෙන නොමැති වීමෙන් එම අගය සම්බන්ධයෙන් විශාල වෙනසක් දක්නට ලැබේ. කෙසේ වෙතත්, එම දෝෂය නිවැරදි කිරීම තුළින් ජනාධිපතිවරයා විසින් සඳහන් කරන ලද කරුණ වඩාත් තහවුරු කෙරේ (එනම්, වෙනත් රටවල අය කරනු ලබන සෘජු බදුවල වටිනාකම මුළු බදු මුදලින් කොටසක් ලෙස ගත් විට ශ්රී ලංකාවට වඩා වැඩි වන බව).

සෘජු බදු මගින් වඩාත් ධනවත් අය ඉලක්ක කර ගත හැකි අතර එමඟින් පුළුල් අඩු ආදායම්ලාභී කණ්ඩායම්වලට ද බලපාන වක්ර බදු අඩු කිරීමට උපකාරී වන බවට ජනාධිපතිවරයාගේ මෙම කරුණු පිරික්සීමේ අතිරේක සටහනේ ඇතුළත් කරුණුවලට යටත්ව, යෝජනාවේ ප්රශංසනීය බවක් තිබේ. ඔහු සපයන දත්ත සහ IMF දත්ත වලට එරෙහිව පරීක්ෂා කරන ලද දත්ත, බොහෝ ආසියානු රටවල් හා සසඳන විට පවා ශ්රී ලංකාව අසාමාන්ය ලෙස අඩු සෘජු බදු මට්ටමක් ඇති බවට ඔහුගේ නිශ්චිත සමස්ත ප්රකාශය සනාථ කරයි.

ඒ නිසා අපි ජනාධිපතිවරයාගේ ප්රකාශය සත්ය ලෙස වර්ග කරනවා.

* FactCheck.lkහි නිශ්චය පාදක වී ඇත්තේ පොදු ජනයාට ප්රවේශ විය හැකි, වඩාත්ම යාවත්කාලීන වූ තොරතුරු මතයි. අපගේ සෑම FactCheck.lk විශ්ලේෂණයක් සම්බන්ධයෙන් මෙන්ම මෙම FactCheck.lk විශ්ලේෂණය සම්බන්ධයෙන් ද වෙනත් නව තොරතුරු අනාවරණය වන්නේ නම්, FactCheck.lkහි මෙම ඇගැයීම ද ඊට අනුකූලව යාවත්කාලීන කිරීමට අප සූදානම්.

අමතර සටහන: වක්ර බදු පුළුල් අඩු ආදායම්ලාභී කණ්ඩායම්වලට වඩාත් බරක් ලෙස සැලකීමට හේතුව වනුයේ එය ධනවත් අයට විශේෂිත වූ ඉහළ ආදායමක් හෝ ධනයට වඩා සැමට පොදු වන පරිභෝජනය ඉලක්ක කර ගැනීමට සිතීමයි. කෙසේ වෙතත්, වක්ර පරිභෝජන බද්ද සැලසුම් කිරීම මගින් ශ්රී ලංකාවේ සිදු කරන ලද පරිදි මෙය ඇතැම් විට පිළියම් කළ හැක. එනම්, සාමාන්යයෙන් ධනවතුන් විසින් පමණක් මිල දී ගනු ලබන ඉහළ වටිනාකමකින් යුත් පාරිභෝගික භාණ්ඩ සඳහා නිශ්චිත පරිභෝජන බදු පැනවීමෙනි – උදා, සුඛෝපභෝගී මෝටර් රථ සඳහා නිෂ්පාදන බද්ද.

ශ්රී ලංකාවේ සෘජු හා වක්ර බදුකරණය ප්රගතිශීලී සහ ප්රතිගාමී බදුකරණයට සමාන යැයි නොසිතිය යුත්තේ මන්දැයි පහත ලිපියෙන් පැහැදිලි කෙරේ https://www.themorning.lk/articles/224340 .

අංක 1 වගුව: මුළු බදු ආදායමේ කොටසක් වශයෙන් සෘජු බදු (දැනට පවතින නවතම දත්ත ලබා ගත හැකි වර්ෂය සඳහා*)

මූලාශ්රය :IMF

* වියට්නාමය සහ ඉන්දියාව සඳහා නවතම දත්ත ලබා ගත හැකි වූයේ පිළිවෙලින් 2019 සහ 2018 සඳහා පමණි. අනෙකුත් සියලුම රටවල් සඳහා දත්ත 2021 සඳහා ලබා ගත හැකි විය.

සටහන: රජයේ සාමාන්ය වියදම් සඳහා වන දත්ත ලබා ගත හැකි සෑම අවස්ථාවකදීම එම වියදම් සැලකිල්ලට ගෙන ඇත. නමුත් සාමාන්ය රජයේ වියදම් සඳහා දත්ත ලබා ගත නොහැකි අවස්ථාවලදී මධ්යම රජයේ වියදම් සැලකිල්ලට ගෙන ඇත.

Additional Note

මූලාශ්රය

ජාත්යන්තර මූල්ය අරමුදලේ (IMF) දත්ත සමුදාය ආදායම් බිඳවැටීම් විස්තර කරයි,ප්රවේශය; https://data.imf.org/regular.aspx?key=60991467 [අවසන් වරට ප්රවේශ වූයේ 2023 පෙබරවාරි 15].