තොරතුරු පිරික්සීම

රාජ්ය මූල්ය කළමනාකරණ (වගකීම්) පනත (FMRA) මගින් නියම කර ඇති සීමාවන්ට රජය අවනත වී නොමැති බව අමාත්යවරයා සිය ප්රකාශයේ සඳහන් කරයි. මෙම ප්රකාශය සනාථ කිරීම සඳහා අමාත්යවරයා පනතේ දක්වා ඇති සීමාවන් සහ මෑත වසරවල මූල්ය ප්රතිඵල ප්රකාශ කරයි.

මෙම හිමිකම් පෑම පරීක්ෂා කිරීම සඳහා, FactCheck.lk විසින් 2003 අංක 3 දරන FMRA, පනතට පසුව කරන ලද සංශෝධන, ශ්රී ලංකා මහ බැංකුවේ වාර්ෂික වාර්තා (CBSLAR), මුදල් අමාත්යාංශයේ වාර්ෂික වාර්තා (MoFAR) සහ වෙරිටේ රිසච් විසින් ලියන ලද Does Sri Lanka Need More Rules or Better Compliance? (Veritè1) සහ Debt Update for March 2023 (Veritè2) යන ලිපි පරිශීලනය කරන ලදී.

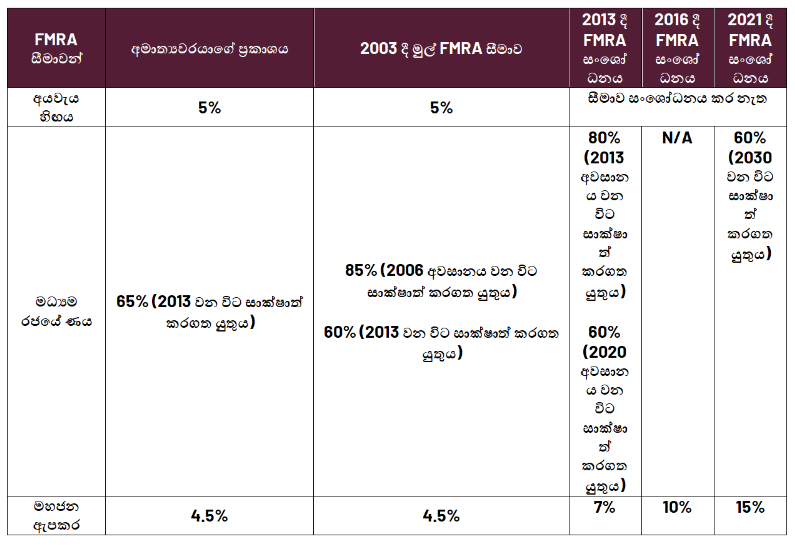

FMRA විසින් අයවැය හිඟයන්, මධ්යම රජයේ ණය සහ රාජ්යය විසින් නිකුත් කරන ලද පොදු (රජයේ) ඇපකර සඳහා නිශ්චිත ඉලක්කගත දිනයන් සමග මූල්ය සීමාවන් නියම කරයි. අංක 1 වගුව මුල් පනතේ සහ එහි සංශෝධනවල දක්වා ඇති මූල්ය සීමාවන්ට එරෙහිව අමාත්යවරයා විසින් දක්වා ඇති මූල්ය සීමාවන් සංසන්දනය කරයි. අමාත්යවරයා කිසියම් සංශෝධනයකට පෙර FMRA හි නියම කර ඇති මුල් සීමාවන් ගැන සඳහන් කරයි. අයවැය හිඟයේ සීමාවන් ඇමතිවරයා නිවැරදිව සඳහන් කරයි. කෙසේ වෙතත්, ණය සීමාව සම්බන්ධයෙන් ඔහු පනතේ දක්වා ඇති 60% වෙනුවට, දළ දේශීය නිෂ්පාදිතයෙන් 65%ක් ලෙස ප්රකාශ කරයි. මහජන ඇපකර සම්බන්දයෙන්, සීමාව වසර තුනක සමුච්චිත මුදලකට මිස මුළු හිඟ මුදලට නොවන බව සඳහන් කිරීමට ඔහු අසමත් වේ.

අත් කරගත් මූල්ය ප්රතිඵල පිළිබඳ අමාත්යවරයා කරුණු තුනක් ඉදිරිපත් කරයි.

කරුණ 1: “අද වන විට” අයවැය හිඟ මට්ටම් 10% ට වඩා වැඩි බව. 2020, 2021 සහ 2022 යන වසර තුන පුරාවටම මෙය එලෙස සිදු විය. එමෙන්ම, පනත බලාත්මක වූ දා සිට සෑම වසරකම අයවැය හිඟය 5% සීමාව ඉක්මවා ගොස් ඇත.

කරුණ 2: රාජ්ය ණය 125%කට වඩා වැඩි බව. 2022 අවසානයේ, නොගෙවූ විදේශ ණය සඳහා උපචිත පොලී සමඟ, රජය රාජ්ය ණය දළ දේශීය නිෂ්පාදිතයෙන් c.128% ලෙස වාර්තා කර ඇත (Veritè2 බලන්න). 2023 CBSLAR එය c.118% ක අඩු අගයකින් වාර්තා කරන්නේ එය ගණනය කිරීමේදී උපචිත නොගෙවූ පොලී බැහැර කරන බැවිනි.

කරුණ 3: මහජන ඇපකර 15% දක්වා ඉහළ ගොස් ඇති බව. 2021 MoFAR සහ Veritè1 මහජන ඇපකර 15% දක්වා ඉහළ ගොස් ඇති බව තහවුරු කරයි. එය 2021 හි මුළු හිඟය වේ.

අමාත්යවරයා FMRA විසින් නියම කර ඇති සීමාවන් සම්බන්ධයෙන් බොහෝ දුරට නිවැරදි වන අතර ඔහු සඳහන් කර ඇති මූල්ය ප්රතිඵල තුන සම්බන්ධයෙන් නිවැරදිය. කෙසේ වෙතත්, පසුගිය වසර තුන තුළ අදාළ මූල්ය ප්රතිඵල, මුල් FMRA පනත මගින් නියම කර ඇති සීමාවන් සැලකිය යුතු ලෙස ඉක්මවා ඇත. එයයි අමාත්යවරයා සිය ප්රකාශයේ විශාල වශයෙන් පවසන්නේ. (වැඩිදුර පැහැදිලි කිරීම සඳහා අතිරේක සටහන බලන්න). එබැවින්, අපි මෙම ප්රකාශය නිවැරදි යැයි වර්ගීකරණය කරන්නෙමු.

*FactCheck.lkහි නිශ්චය පාදක වී ඇත්තේ පොදු ජනයාට ප්රවේශ විය හැකි, වඩාත්ම යාවත්කාලීන වූ තොරතුරු මතයි. අපගේ සෑම FactCheck.lk විශ්ලේෂණයක් සම්බන්ධයෙන් මෙන්ම මෙම FactCheck.lk විශ්ලේෂණය

සම්බන්ධයෙන් ද වෙනත් නව තොරතුරු අනාවරණය වන්නේ නම්, FactCheck.lk හි මෙම ඇගැයීම ද ඊට අනුකූලව යාවත්කාලීන කිරීමට අප සූදානම්.

අතිරේක සටහන: අමාත්යවරයා විසින් සාකච්ඡා කරන ලද මූල්ය ප්රතිඵල සියල්ල FMRA විසින් සීමාවන් නියම කරන ප්රතිඵල සමඟ නොගැලපෙන බව සඳහන් කිරීම වටී. FMRA විසින්, රාජ්ය ණය (රජය සතු ව්යවසායන්හි ණය ඇතුළත්) සඳහා නොව, මධ්යම රජයේ ණය සඳහා සීමාවක් නියම කරයි; සහ FMRA හි රජයේ ඇපකර සීමාව වසර තුනක සමුච්චිත මුදලකට මිස මුළු හිඟ මුදල නොවේ.

අංක 1 වගුව: FMRA සීමාවන් සංසන්දනය කිරීම (දළ දේශීය නිෂ්පාදිතයේ කොටසක් ලෙස)

මූලාශ්රය: 2003 අංක 3 දරන මූල්ය කළමනාකරණ (වගකීම) පනත සහ එහි සංශෝධන

මූලාශ්රය: 2003 අංක 3 දරන මූල්ය කළමනාකරණ (වගකීම) පනත සහ එහි සංශෝධන

මූලාශ්රය

ශ්රී ලංකා පාර්ලිමේන්තු වෙබ් අඩවියේ ඇති 2003 අංක 3 දරන මූල්ය කළමනාකරණ (වගකීම) පනත 2003; https://www.parliament.lk/uploads/acts/gbills/sinhala/3540.pdf. ශ්රී ලංකා මහා බැංකුවේ වාර්ෂික වාර්තාව 2022; https://www.cbsl.gov.lk/en/publications/economic-and-financial-reports/annual-reports/annual-report-2022

වෙරිටේ රිසර්ච් ආයතනය විසින් පළ කරන ඩස් ශ්රී ලංකා නීඩ් මෝ රූල්ස් ඕ බෙටර් ක්ම්ප්ලයන්ස්?/ Does Sri Lanka Need More Rules or Better Compliance? නම් විදසුන, මාර්තු 2023;

FMRA සීමාවන් අමාත්යවරයාගේ ප්රකාශය 2003 දී මුල් FMRA සීමාව 2013 දී FMRA සංශෝධනය 2016 දී FMRA සංශෝධනය 2021 දී FMRA සංශෝධනය

අයවැය

හිඟය 5% 5% සීමාව සංශෝධනය කර නැත

මධ්යම

රජයේ ණය 65% (2013 වන විට සාක්ෂාත් කරගත යුතුය) 85% (2006 අවසානය වන විට සාක්ෂාත් කරගත යුතුය) 60% (2013 වන විට සාක්ෂාත් කරගත යුතුය) 80% (2013 අවසානය වන විට සාක්ෂාත් කරගත යුතුය) 60% (2020 අවසානය වන විට සාක්ෂාත් කරගත යුතුය) N/A 60% (2030 වන විට සාක්ෂාත් කරගත යුතුය)

මහජන

ඇපකර 4.5% 4.5% 7% 10% 15% https://www.veriteresearch.org/wp-content/uploads/2023/03/VR_EN_Insights_FMRA_March_2023.pdf

මුදල් අමාත්යාංශය විසින් ඉදිරිපත් කරන ලද ආයෝජක වාර්තාව, 2022; https://www.treasury.gov.lk/api/file/10083639-80a1-4856-a72f-30698b30df35

වෙරිටේ රිසර්ච් ආයතනය විසින් පළ කරන ඩෙට් අප්ඩේට්/ Debt Update, මාර්තු 2023; https://www.veriteresearch.org/wp-content/uploads/2023/03/Debt_Update_Issue_2_March_17.01.pdf මුදල් අමාත්යාංශයේ වාර්ෂික වාර්තාව 2021; https://www.treasury.gov.lk/web/annual-reports/section/2021.

Publicfinance.lk විසින් පළ කරන රාජ්ය මූල්ය කළමනාකරණ (වගකීම) පනතට අනුව කටයුතු නොකිරීම වගකීම් විරහිත බව පිළිබඳව කරන ප්රදර්ශනයකි 2021; https://publicfinance.lk/sin/topics/Non-Compliance-with-the-Fiscal-Management-Responsibility-Act-Has-Been-a-Demonstration-of-Irresponsibility-1624966502.