තොරතුරු පිරික්සීම

දිට්වා සුළි කුණාටුවෙන් පසුව ජාතිය අමතමින් ජනාධිපති අනුර කුමාර දිසානායක විසින් ප්රකාශ කරන ලද්දේ, නැවත වතාවක් පාර්ලිමේන්තු අනුමැතිය ලබා ගැනීමකින් තොරව ආපදා ආශ්රිත වියදම් සඳහා යොදා ගත හැකි, පසුගිය වසරේ අයවැයෙන් සම්මත වූ ප්රතිපාදන පවතින බවයි. එවැනි ප්රතිපාදන පවතින්නේ ද යන්නත්, එසේ පවතින්නේ නම් (නැවත පාර්ලිමේන්තු අනුමැතිය ලබා ගැනීමකින් තොරව) එලෙස ලබා ගත හැකි මුදල අවම වශයෙන් රුපියල් බිලියන 30ක් ද යන්නත් විමර්ශනය කරමින් FactCheck.lk විසින් මෙම ප්රකාශය ඇගයීමට ලක් කර ඇත.

මෙය කරුණ තහවුරු කිරීම සඳහා, FactCheck.lk 2025 අංක 3 දරන විසර්ජන පනත, 2025 සඳහා අනුමත සවිස්තරාත්මක අයවැය ඇස්තමේන්තු, 2026 සඳහා අනුමත සවිස්තරාත්මක අයවැය ඇස්තමේන්තු සහ 2024 අංක 44 දරන රාජ්ය මූල්ය කළමනාකරණ පනත පරිශීලනය කරන ලදි.

- පාර්ලිමේන්තු අනුමැතියකින් තොරව භාවිතා කළ හැකි ප්රතිපාදන තිබේ ද?

ඔව්, එවැනි ප්රතිපාදන තිබේ. ඒ මන්ද යත්, ජාතික අයවැය දෙපාර්තමේන්තුවේ සංවර්ධන කටයුතු යටතේ වෙන් කරන ලද ප්රතිපාදන යොදා ගත හැකි ආකාරය සම්බන්ධයෙන් 2025 අංක 3 දරන විසර්ජන පනතේ 6(1) වගන්තිය මගින් නම්යශීලී බවක් ලබා දී ඇති බැවිනි. අදාළ එක් එක් වර්ෂය සඳහා පාර්ලිමේන්තුව විසින් අනුමත කරන ලද අයවැය ඇස්තමේන්තුවල ඇතුළත් මාර්ගෝපදේශවලට යටත්ව, භාණ්ඩාගාර ලේකම්වරයාගේ (හෝ බලයලත් නිලධාරීන්ගේ) නියෝගය පරිදි වෙනත් ඕනෑම වැඩසටහනකට හෝ වැය ශීර්ෂයක් යටතට යොමු කිරීම මගින් එම මුදල් වැය කළ හැක (අතිරේක සටහන 1 බලන්න).

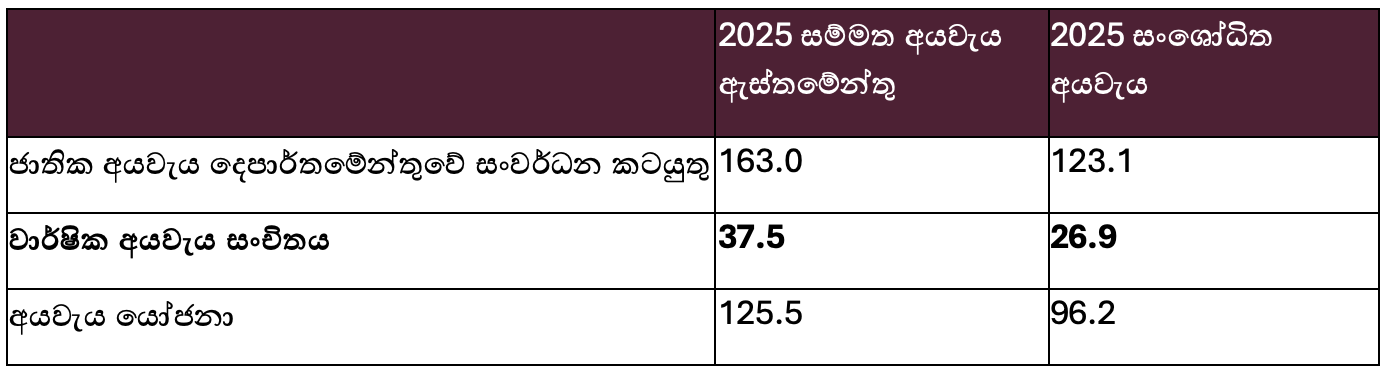

2025 වර්ෂය සඳහා පාර්ලිමේන්තුව විසින් විසර්ජන පනත සහ අයවැය ඇස්තමේන්තු හරහා මෙම ප්රතිපාදන අනුමත කර ඇත. ජාතික අයවැය දෙපාර්තමේන්තුවේ සංවර්ධන කටයුතු සංරචක දෙකකින් සමන්විත වේ: එනම්, (1) වාර්ෂික අයවැය සංචිතය, සහ (2) අයවැය යෝජනා (අංක 1 වගුව බලන්න) යනුවෙනි. 2025 අයවැය ඇස්තමේන්තු මගින් වාර්ෂික අයවැය සංචිතය යටතේ ලබා දී ඇති ප්රතිපාදන සඳහා මාර්ගෝපදේශ දක්වා ඇත.

අයවැය ඇස්තමේන්තු මගින් ස්වභාවික ආපදා ප්රතිචාර ද ඇතුළුව වාර්ෂික අයවැය සංචිතය සඳහා අවසර ලත් භාවිතයන් 11ක් නිශ්චිතව දක්වා ඇත. අයවැය යෝජනා සංරචකයේ අවසර ලත් භාවිතයන් සඳහා ඒ හා සමාන ලැයිස්තුවක් අයවැය ඇස්තමේන්තුවල දක්වා නොමැති වුව ද, අයවැය යෝජනා ශීර්ෂය ජාතික අයවැය දෙපාර්තමේන්තුවේ සංවර්ධන කටයුතු යටතට වැටෙන බැවින් අයවැය යෝජනා ශීර්ෂයෙන් වෙනත් ශීර්ෂයකට ප්රතිපාදන යොමු කිරීමට 6(1) වගන්තිය මගින් භාණ්ඩාගාරයට අවසර ලබා දී ඇත. මේ හේතුවෙන්, ප්රායෝගිකව, වාර්ෂික අයවැය සංචිතයෙන් පමණක් ලැබෙන අරමුදල් ප්රමාණයට වඩා විශාල, වෙනත් කාර්යයන් සඳහා යොමු කළ හැකි ප්රතිපාදන සංචිතයක් ගොඩ නැඟේ.

- එලෙස ලබා ගත හැකි ප්රතිපාදන ප්රමාණය අවම වශයෙන් රුපියල් බිලියන 30ක් ද?

ඔව්, 2025 සංශෝධිත අයවැය දත්තවලට අනුව එම සංඛ්යාව නිවැරදි වේ.

2025 අයවැයෙන් වාර්ෂික අයවැය සංචිතය සඳහා රුපියල් බිලියන 37.5ක් පාර්ලිමේන්තුව විසින් අනුමත කර ඇත (අංක 1 වගුව). මූල්ය වර්ෂය ආරම්භයේදී මෙම ශීර්ෂය යටතේ ප්රතිපාදන වෙන් කර ඇති බව මෙයින් තහවුරු වේ. අයවැය දත්ත වාර්තා කරන ආකාරයට අනුව වාර්ෂික අයවැය සංචිතයේ ප්රතිපාදන වැය කරන විට, අයවැය සංචිත අයවැය ශීර්ෂය යටතේ ඇති ප්රතිපාදන අඩු වන අතර, එම වියදම (යොමු කළ මුදල) වාර්තා කරන අයවැය ශීර්ෂයේ වැඩි වීමක් පෙන්නුම් කරනු ලැබේ.

එබැවින්, 2025 සංශෝධිත අයවැය තුළ වාර්ෂික අයවැය සංචිතය සඳහා වාර්තා වී ඇති රුපියල් බිලියන 26.9 ක මුදල, “වැය නොකළ” සහ ඒ යටතේ දැනට පවතින මුදල ලෙස අර්ථකථනය කෙරේ.

මෙය ජනාධිපතිවරයා සඳහන් කළ රුපියල් බිලියන 30ට වඩා තරමක් අඩු මුදලකි. එහෙත්, ඉහත පැහැදිලි කළ පරිදි, නැවත පාර්ලිමේන්තුවේ අනුමැතිය ලබා ගැනීමකින් තොරව හදිසි අවශ්යතා සඳහා අයවැය යෝජනා සංරචකයෙන් ද ඒ සඳහා ප්රතිපාදන යොමු කළ හැකි වන සේ භාණ්ඩාගාරයට ඊට අදාළ නම්යශීලීභාවයක් පවතී. ඒ අනුව, 2025 සංශෝධිත අයවැය දත්ත පෙන්වා දෙන්නේ රුපියල් බිලියන 96.2ක් තවමත් වැය කර නොමැති බවයි (අංක 1 වගුව).

සාරාංශයක් ලෙස ගත් කළ, නැවත වතාවක් පාර්ලිමේන්තු අනුමැතිය ලබා ගැනීමකින් තොරව භාවිතා කළ හැකි ප්රතිපාදන පවතින බවට ජනාධිපතිවරයා කළ ප්රකාශය නිවැරදි වන අතර, සංශෝධිත අයවැය ඇස්තමේන්තු මත පදනම්ව, ඒ ආකාරයේ ප්රතිපාදන රුපියල් බිලියන 30 ක ප්රමාණයක් වියදම් සඳහා පවතින බව ද නිවැරදි වේ.

එබැවින්, ජනාධිපතිවරයාගේ ප්රකාශය නිවැරදියි යනුවෙන් අපි වර්ගීකරණය කරමු.

අංක 1 වගුව: ජාතික අයවැය දෙපාර්තමේන්තුවේ සංවර්ධන කටයුතු ශීර්ෂය සඳහා වෙන් කර ඇති ප්රතිපාදන (රු. බිලියනවලින්)

මූලාශ්ර: 2025 සහ 2026 සඳහා සම්මත අයවැය ඇස්තමේන්තු

අතිරේක සටහන 1: ප්රතිපාදන වෙනත් ශීර්ෂයක් වෙත යොමු කරන අවස්ථාවේදී නැවතත් පාර්ලිමේන්තු අනුමැතියක් අවශ්ය නොවන නමුත්, 2025 අංක 3 දරන විසර්ජන පනතේ 6(1) සහ 6(2) වගන්ති මගින් විනිවිදභාවය තහවුරු කිරීමට අදාළ විධිවිධාන ඒ සඳහා පනවා ඇත. ඒ අනුව, ප්රතිපාදන යොමු කර මාස දෙකක් ඇතුළත, එසේ යොමු කරන ලද මුදල් ප්රමාණය සහ එලෙස යොමු කිරීමට හේතු ඇතුළත් වාර්තාවක් පාර්ලිමේන්තුවට ඉදිරිපත් කළ යුතුය. මීට අමතරව, ඒ පිළිබඳ තොරතුරු 2024 අංක 44 දරන රාජ්ය මූල්ය කළමනාකරණ පනතේ 51 වැනි වගන්තිය මගින් නියම කර ඇති පරිදි වාර්ෂික රාජ්ය මූල්ය කාර්ය සාධන වාර්තාවට ද ඇතුළත් කර තිබිය යුතුය.

මූලාශ්රය

2025 අංක 3 දරන විසර්ජන පනත. https://www.parliament.lk/uploads/acts/gbills/english/6377.pdf

2024 අංක 44 දරන රාජ්ය මූල්ය කළමනාකරණ පනත. https://www.treasury.gov.lk/api/file/0ad40728-60bd-41e3-980b-8bd4d173bb86

2025 අනුමත අයවැය ඇස්තමේන්තු. https://www.treasury.gov.lk/web/detailed-approved-budget-estimates-2025

2026 අනුමත අයවැය ඇස්තමේන්තු. https://www.treasury.gov.lk/web/detailed-budget-estimates-2026