තොරතුරු පිරික්සීම

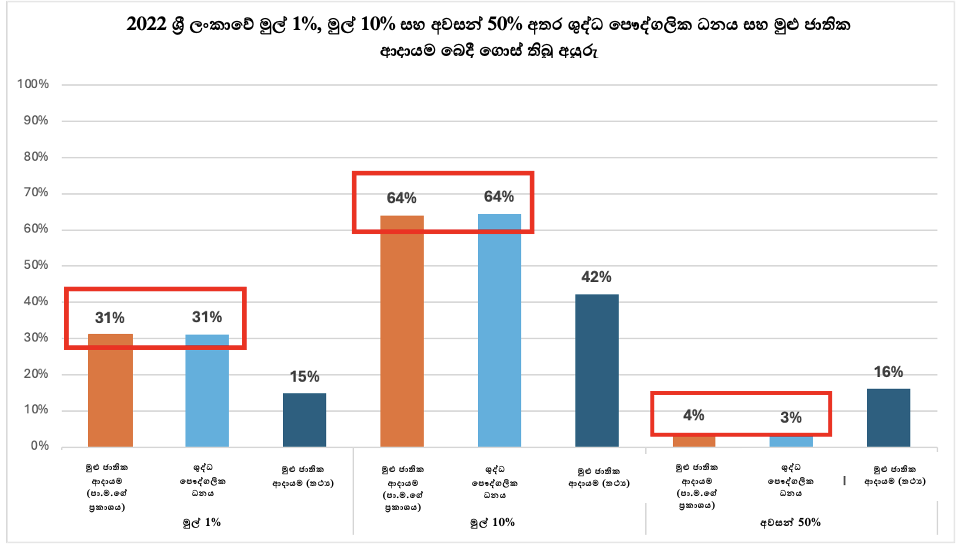

බදු බර ජනතාව අතර බෙදී යා යුතු ආකාරය සැලසුම් කිරීමේදී ශ්රී ලංකාවේ බදු ප්රතිපත්ති ශ්රී ලාංකික පුරවැසියන් අතර පවතින දැවැන්ත අසමානතාවය ප්රමාණවත් ලෙස සැලකිල්ලට නොගන්නා බවට පා.ම. විමල් වීරවංශ මාධ්ය හමුවකදී තර්ක කළේය. එම සමස්ත තර්කය තහවුරු කිරීම සඳහා අසමානතාවය ඉස්මතු කරමින් ඔහු විසින් ඉහත සංඛ්යාලේඛන ඉදිරිපත් කරන ලදි.

මෙම කරුණෙහි සත්යාසත්යභාවය පරීක්ෂා කිරීම සඳහා FactCheck.lk විසින් ලෝක අසමානතා දත්ත ගබඩාව (World Inequality Database) සහ එක්සත් ජාතීන්ගේ සංවර්ධන වැඩසටහන (UNDP) විසින් 2019 දී පළ කරන ලද මානව සංවර්ධන වාර්තාව (Human Development Report) පරිශීලනය කරන ලදි. මෙම මූලාශ්රවල වාර්තා කර ඇති නවතම සංඛ්යාලේඛන 2022 ට අදාළ වේ.

පවතින දත්තවලට අනුව, ශ්රී ලංකාවේ ජාතික ආදායම බෙදී යනු අයුරු පා.ම. විසින් දක්වා ඇති සංඛ්යාලේඛනවලට වඩා වෙනස් වන අතර, ආදායමේ අසමානතාවය ද සඳහන් කර ඇති ප්රමාණයට වඩා අඩු වේ. ඉහළම ආදායම ලබන සියයට එකට මුළු ආදායමෙන් 15% ක් ලැබූ බව වාර්තා වී ඇති අතර, එය පා.ම. සඳහන් කළ පරිදි 31% ක් නොවේ. එමෙන්ම, මුල් සියයට දහයට ලැබුණේ මුළු ආදායමෙන් 64%ක් නොව 42%ක් පමණක් වන අතර අවසන් සියයට පනහට ලැබුණේ ආදායමෙන් 4%ක් නොව 16% කි.

පා.ම. සඳහන් කර ඇත්තේ ශ්රී ලංකාවේ ධනය ආශ්රිත අසමානතාව සම්බන්ධ සංඛ්යාලේඛන මිස ආදායම් අසමානතාවට අදාළ සංඛ්යානොවන බව ඔහු සඳහන් කළ සංඛ්යාවන්ට එළැඹි ආකාරය තේරුම් ගැනීමට උත්සාහ කිරීමේදී FactCheck.lkට නිරීක්ෂණය විය.

ආදායම හෝ ධනය යන දෙකම යොදා ගනිමින් සමාජයේ විවිධ ස්ථර ඔස්සේ පවතින අසමානතාවය ප්රමාණත්මකව මැනිය හැක; නමුත් එම සංඛ්යාවන් එකිනෙකට වෙනස් මිනුම්/සංඛ්යාලේඛන වේ. මානව සංවර්ධන වාර්තාවට අනුව, යම් කාල සීමාවක් තුළ ලැබුණු වැටුප්, ලාභ සහ ඉපැයීම් ලෙස ආදායම මනිනු ලැබේ. මීට හාත්පසින්ම වෙනස් ලෙස, යම් පුද්ගලයෙකු විසින් එකතු කර ගෙන ඇති සියලුම වත්කම්වල (උදා: ඉතුරුම්, දේපළ, ආයෝජන) වත්මන් වටිනාකමින් එම පුද්ගලයා ලබා ගෙන ඇති ණයවල වටිනාකම අඩු කර එකී පුද්ගලයා සතු ධනයකොපමණදැයි මනිනු ලැබේ.

යම්කිසි පුද්ගලයෙකු ධනයෙන් පොහොසත් වුව ද ආදායම අතින් දිළිඳු විය හැක (උදා: පරම්පරාවෙන් උරුම වූ වටිනා දේපළක ජීවත් වනරජයේ විශ්රාමිකයෙකු). එලෙසම, ආදායම අතින් පොහොසත් වන අයෙකු ධනය අතින් දිළිඳු වීමට ද හැක (උදා: දේපළ හෝ යාන වාහන නොමැති තරුණ කොටස් තැරැව්කරුවකු).

පා.ම. විසින් උපුටා දක්වන ලද සංඛ්යා සමපාත වනුයේ සමාජය තුළ ශුද්ධ පෞද්ගලික ධනය බෙදා ගොස් ඇති ආකාරය සමඟ මිස ඔහු ප්රකාශ කළ පරිදි මුළු ජාතික ආදායම බෙදා ගොස් ඇති ආකාරය සමඟ නොවේ (අංක 1 ප්රස්තාරය බලන්න). සමස්තයක් ලෙස ගත් කළ, සමාජයේ අසමානතාවය ඉස්මතු කිරීමට පා.ම. උත්සාහ දරන අතර වත්පොහොසත්කම් ඇති අයගෙන් වැඩි බදු ප්රමාණයකුත් එසේ නොමැති අයගෙන් අඩු බදු ප්රමාණයකුත් අය කර ගැනීමේ බදු ප්රතිපත්තියක් හඳුන්වා දීමේ අවශ්යතාවය වෙනුවෙන් ඔහු තර්ක කරයි. ඔහු නිවැරදිව උපුටා දක්වන ධනය ආශ්රිත අසමානතාවය (එය ආදායම් අසමානතාවය යැයි නිවැරදි නොවන ලෙස හඳුන්වා දී තිබුණ ද), අසමානතාවය හා සම්බන්ධ වැදගත් මිනුමක් වන අතර බදු ප්රතිපත්තිය සැකසීමේදී අවධානය යොමු විය යුතු වලංගු සාධකයකි. “ධනය” ආශ්රිතඅසමානතාවයට අදාළ සංඛ්යාලේඛන “ආදායම්” අසමානතා සංඛ්යාලේඛන වශයෙන් නිවැරදි නොවන අයුරින් හඳුන්වා දෙන බැවින්පා.ම.ගේ ප්රකාශය නිවැරදි නොවේ. කෙසේ වෙතත්, එම සංඛ්යාලේඛනය ධනය ආශ්රිත අසමානතාවය යැයි නිවැරදිව ගතහොත් එමගින් ඔහු ඉදිරිපත් කරන තර්කය තහවුරු කෙරේ.

එබැවින්, අපි පා.ම.ගේ ප්රකාශය තරමක් නිවැරදියි යනුවෙන් වර්ගීකරණය කරමු.