තොරතුරු පිරික්සීම

මෙම ප්රකාශයේ වැරදි නිවැරදි බව තක්සේරු කිරීම උදෙසා, FactCheck.lk මගින් මුදල් අමාත්යාංශයේ (MoF) වාර්ෂික වාර්තාවන් සහ ලංකා සතොස (LS) වාර්ෂික වාර්තාවන් පරිශීලනය කොට ඇත. ලංකා සතොස සහ මුදල් අමාත්යාංශයේ වාර්තා තුළ 2016 වසරට පෙරාතුව සඳහන් වන සංඛ්යාවන් පරස්පර බව මෙහිදී සඳහන් කළ යුතු වේ. එසේම ලංකා සතොස වාර්තා තුළ 2017 ට පසු දත්ත ඇතුළත් වී නොමැති අතරම, ලංකා සතොස 2014 සහ 2015 වාර්ෂික වාර්තා තුළ 2014 වසර සඳහා ඉදිරිපත් වී ඇත්තේ එකිනෙකට වෙනස් අගයයන් වේ. FactCheck.lk මගින් අමාත්යවරයාගේ ප්රකාශයේ වැරදි නිවැරදි බව තක්සේරු කිරීම සඳහා මෙම මූලාශ්ර දෙකම පදනම් කොටගෙන ඇත.

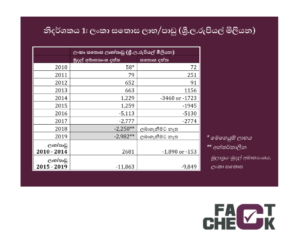

ලංකා සතොස දත්ත අනුව, 2015 ට පෙරාතුව 2014 වසරේදී ලංකා සතොස අඩු තරමින් රුපියල් බිලියන 1,723ක පාඩුවක් ලබා ඇත. 2014 දී සිදු වූ මෙම අලාභයේ ප්රමාණය හමුවේ, 2010 – 2014 පස් අවුරුදු කාලසීමාවම ගත් විට, සතොස ශුද්ධ අලාභයක් මිස, ලාභයක් ලබා නැත. මෙසේ ගත් විට, ලංකා සතොස දත්ත අනුව අමාත්යවරයාගේ ප්රකාශයේ එන පළමු කරුණ නිවැරදි නොවේ. එසේම 2018 හා 2019 වසර සඳහා ලංකා සතොසට අදාළව ලබාගත හැකි දත්ත නොමැති බැවින්, ලංකා සතොස දත්ත උපයෝගී කරගනිමින් අමාත්යවරයාගේ ප්රකාශයේ එන දෙවන කරුණ සම්පූර්ණයෙන් තක්සේරු කිරීම කළ නොහැක. ලංකා සතොස වාර්තාවන්ට අනුව, 2015-2017 කාලය තුළ ලංකා සතොසට රුපියල් බිලියන 9.8 ක පාඩුවක් අත්විඳින්නට වූ බව වාර්තා වී ඇත.

කෙසේ නමුත්, අමාත්යවරයා පැවසූ ආකාරයටම, මුදල් අමාත්යාංශයේ දත්තවලට අනුව, 2015 ට පෙරාතුව වූ පස් අවුරුදු කාලසීමාව තුළ ලංකා සතොස පාඩු ලබා නැත. එසේ වුවත්, 2015-2019 කාලසීමාව තුළ සතොස ලැබූ ශුද්ධ අලාභය, මුදල් අමාත්යාංශයේ වාර්තාවන්ට අනුව රුපියල් බිලියන 11.9 කි. මෙය අමාත්යවරයා විසින් දක්වා ඇති අගයට වඩා ඉතාමත් පහළ අගයකි.

මුදල් අමාත්යාංශයේ දත්ත ලංකා සතොස දත්ත හා පරස්පරතාවයක් පෙන්නුම් කළත්, අමාත්යවරයාගේ ප්රකාශයේ එන පළමු කරුණ, මුදල් අමාත්යාංශයේ දත්ත ඔස්සේ සනාථ කරගත හැක. ඔහුගේ ප්රකාශයේ එන දෙවන කරුණ සඳහා අදාළ දත්ත ඇත්තේ මුදල් අමාත්යාංශයේ වාර්තා තුළ පමණක් වන අතර, එම දත්ත එම දෙවන කරුණ හා නොපෑහේ. අමාත්යවරයාගේ ප්රකාශයේ එන පළමු කරුණ සනාථ කිරීම සඳහා මුදල් අමාත්යාංශයේ දත්ත රුකුල් දෙන නමුත්, එම දත්ත ඔස්සේම බැලූ විට ඔහුගේ ප්රකාශයේ එන දෙවන කරුණ නිරවද්ය නොවන බව අමාත්යවරයාගේ ප්රකාශය සඳහා වඩාත්ම වාසිසහගත තක්සේරුව යොදා ගත් කළ පෙනී යයි.

ඒ අනුව, අමාත්ය ගුණවර්ධනගේ ප්රකාශය එතරම් නිවැරදි නොවේ යැයි අපි වර්ගීකරණය කරමු.

*FactCheck.lk හි නිශ්චය පාදක වී ඇත්තේ පොදු ජනයාට ප්රවේශ විය හැකි, වඩාත්ම යාවත්කාලීන වූ තොරතුරු මතයි. අපගේ සෑම FactCheck විශ්ලේෂණයක් සම්බන්ධයෙන් මෙන්ම මෙම FactCheck.lk විශ්ලේෂණය සම්බන්ධයෙන්ද වෙනත් නව තොරතුරු අනාවරණය වන්නේ නම්, FactCheck.lk හි මෙම ඇගයීමද ඊට අනුකූලව යාවත්කාලීන කිරීමට අප සූදානම්.

මූලාශ්රය

මුදල් අමාත්යංශය, වාර්ෂික වාර්තා 2010 – 2019, ප්රවේශය: http://oldportal.treasury.gov.lk/web/guest/publications/annual-report [අවසන් වරට ප්රවේශය: 2021 අප්රේල් 8]

ලංකා සතොස, වාර්ෂික වාර්තා (2010 – 2017), ප්රවේශය: http://lankasathosa.org/?page_id=8944 [අවසන් වරට ප්රවේශය: 2021 අප්රේල් 8]