තොරතුරු පිරික්සීම

ඉන්ධන මිල සහ බදු අඩු කරන බවට මැතිවරණයට පෙර පොරොන්දු වී තිබුණ ද එය එසේ සිදු නොවූ බව හිටපු පාර්ලිමේන්තු මන්ත්රී පාඨලී චම්පික රණවක පවසා සිටී. මෙම ප්රකාශය තහවුරු කිරීමට ඔහු ඉන්ධනවල ආනයන සහ වෙළෙඳපොළ මිල අතර වෙනස උපුටා දක්වන අතර, එම වෙනස මගින් ඉන්ධන මත පැනවෙන බද්ද දැක්වෙන බවට ඔහු විසින් සලකා ඇත.

මෙම කරුණෙහි සත්යාසත්යභාවය පරීක්ෂා කිරීම සඳහා FactCheck.lk විසින් PublicFinance.lk විසින් මෙහෙයවනු ලබන ඉන්ධන මිල ට්රැකරය(Fuel Price Tracker) පරිශීලනය කරන ලදි.

හිටපු මන්ත්රීවරයාගේ ප්රකාශය කරුණු දෙකක් මත ගැටලුකාරී වේ.

පළමුව, එම ප්රකාශයට අනුව ඉන්ධන මත පැනවෙන බද්ද ගණනය කර ඇත්තේ හුදෙක් ආනයන මිල වෙළඳපොළ මිලෙන් අඩු කිරීමෙනි. කෙසේ වෙතත්, මෙම මිල ගණන් දෙක අතර වෙනසට හේතුව අය කරනු ලබන බදු පමණක්ම නොවේ. ගබඩා කිරීම, ප්රවාහනය සහ සිල්ලර වෙළඳාම ඇතුළු ඉන්ධන සැපයුම හා සම්බන්ධ අනෙකුත් පිරිවැය ද ඊට ඇතුළත් වේ.

2018 දී මුදල් අමාත්යාංශය විසින් පිරිවැය මත පදනම් වූ ඉන්ධන මිල සූත්රයක් හඳුන්වා දෙන ලද අතර අනෙකුත් පිරිවැය සහ බදු ඊට ඇතුළත් කර ඇත. මෙම සූත්රය මත පදනම්ව, ඔක්තෝබර් මාසය සඳහා සැබවින්ම අය විය යුතු බද්ද පෙට්රල් සහ ඩීසල් සඳහා පිළිවෙලින් රු. 124.6 සහ රු. 93.9 වේ. එමෙන්ම, හිටපු පා.ම.ගේ ප්රකාශය තුළ ආනයන පිරිවැය වශයෙන් උපුටා දක්වා ඇත්තේ මිල සූත්රය සඳහා යොදාගන්නා පිරිවැයට වඩා බෙහෙවින් වැඩි අගයකි. එබැවින්, සෑබෑ පිරිවැය ඇසුරින් ගණනය කෙරෙන සැබවින්ම අය විය යුතු බද්දට වඩා අඩු බද්දක් අය වන බව හිටපු පා.ම. මෙහිදී නිගමනය කර ඇත. වෙනත් පිරිවැය සැලකිල්ලට නොගන්නා ක්රමවේදයක් ඔහු විසින් යොදා ගැනීම මීට හේතුවයි.

දෙවනුව , ඉන්ධන මත පැනවෙන බදු ව්යුහය නීතිය මගින් ස්ථාපිත කර ඇති අතර, ඊට විධිමත් ලෙස සංශෝධන සිදු කර නොමැත. කෙසේ වෙතත්, පෙට්රල් සහ ඩීසල් මිල පිළිවෙලින් රුපියල් 21කින් සහ රුපියල් 18කින් අඩු වී ඇති බව ඉන්ධන මිල ට්රැකරය පෙන්වා දෙයි.

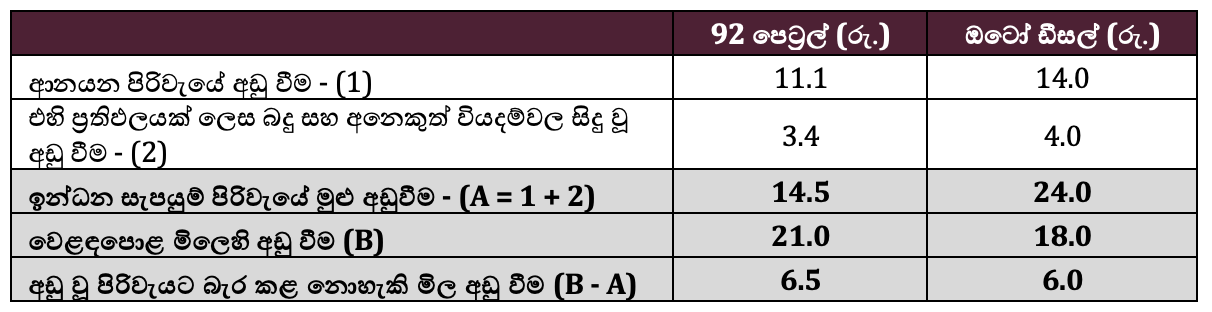

මෙම අඩුවීම කිසියම් ප්රමාණයකට පිරිවැය අඩු කිරීම වෙත බැර කළ හැක. එසේ බැර කළ හැකි ආකාර දෙකකි: (1) සිංගප්පූරු පෙට්රල් සහ ඩීසල් සඳහා සිංගප්පූරු ප්ලැට්ස් මිල පිළිවෙලින් රු 11.1 සහ රු14.0 කින් අඩු කරන ලද බැවින්, ආනයන පිරිවැය අඩුවීම සහ (2) ඊට අනුරූපව මුළු බදු මුදල අඩු විම (වැට් බද්ද අය කරනු ලබන්නේ ආනයන වියදමේ ප්රතිශතයක් ලෙස බැවින්). කෙසේ වෙතත්, අංක 1 වගුවෙහි පෙන්වා දී ඇති පරිදි, අඩු වූ පිරිවැයවල එකතුවට වඩා වැඩි ප්රමාණයකින් ඉන්ධනවල මිලගණන් අඩු වී තිබේ.

එබැවින්, මිල සහ බදු අඩු කිරීමක් සිදු නොවූ බවට හිටපු පා.ම. සිදු කළ ප්රකාශය දෙයාකාරයකින් සාවද්ය වේ. පළමුව, පිරිවැයේ සිදු වූ අඩු වීමට වඩා වැඩි ප්රමාණයකින් ඉන්ධනවල මිල අඩු කර ඇත. දෙවනුව, අඩු වූ ආනයන වියදම මත වැට් බද්ද අය කිරීම හරහා ඉන්ධන මත අය කරනු ලබන බද්ද අඩු වී ඇත. එපමණක් නොව, ආනයනික පිරිවැය සම්බන්ධයෙන් හිටපු පා.ම. ගෙන ඇති සංඛ්යා ඇසුරින් ඔහු මෙහිදී ගණනය කර ඇති බදු මුදල ද සාවද්ය වේ.

එබැවින්, අපි හිටපු පා.ම.ගේ ප්රකාශය වැරදියි යනුවෙන් වර්ගීකරණය කරමු.

* FactCheck.lkහි නිශ්චය පාදක වී ඇත්තේ පොදු ජනයාට ප්රවේශ විය හැකි, වඩාත්ම යාවත්කාලීන වූ තොරතුරු මතයි. අපගේ සෑම FactCheck.lkවිශ්ලේෂණයක් සම්බන්ධයෙන් මෙන්ම මෙම FactCheck.lk විශ්ලේෂණය සම්බන්ධයෙන් ද වෙනත් නව තොරතුරු අනාවරණය වන්නේ නම්, FactCheck.lkහි මෙම ඇගැයීම ද ඊට අනුකූලව යාවත්කාලීන කිරීමට අප සූදානම්.

අංක 1 වගුව: 2024 සැප්තැම්බර් සිට 2024 ඔක්තෝබර් දක්වා කාලය තුළ ඉන්ධන මිල වෙනස් වූ අයුරු

මූලාශ්රය

ඉන්ධන මිල ට්රැකරය, PublicFinance.lk, Verité Research