உண்மைச் சரிபார்ப்புகளும்

மஹிந்த ராஜபக்ஷவின் பின்வரும் கூற்றுக்களை ஐலண்ட் பத்திரிகை 12 ஜனவரி 2019 ஆம் திகதி வெளியிட்டிருந்தது.

“1948 ஆம் ஆண்டு இலங்கை சுதந்திரமடைந்ததைத் தொடர்ந்து ஆறு தசாப்த காலத்தில் பெற்றுக்கொள்ளப்பட்ட கடன்களினால், 2014 டிசம்பர் மாத இறுதியில் காணப்பட்ட மொத்த நிலுவையின் 50 சதவீதத்திற்கு சமமான தொகையினை, கடந்த நான்கு ஆண்டுகளில் ஐக்கிய தேசியக் கட்சி தலைமையிலான அரசாங்கம் கடனாகப் பெற்றுள்ளது. எனது அரசாங்கத்தினால் பெற்றுக்கொள்ளப்பட்ட கடன்களை திருப்பிச் செலுத்துவதற்காகவே கடன்களைப் பெறுவதாக ஐக்கிய தேசியக் கட்சி தெரிவிக்கின்றது. முன்னர் பெற்றுக்கொண்ட கடன்களை திருப்பிச் செலுத்துவதற்காக கடன்கள் பெறப்பட்டிருந்தாலும் நாட்டின் மொத்தக் கடன் நிலுவை அதிகரித்திருக்காது.”

(பத்திரிகைச் செய்தியைப் படிப்பதற்கு தயவுசெய்து பார்க்கவும்: http://bit.do/MRdebt-Island )

பாராளுமன்ற உறுப்பினர் மஹிந்த ராஜபக்ஷ இரண்டு கூற்றுக்களை முன்வைக்கின்றார்.

1. 2014 டிசம்பர் இறுதியில் காணப்பட்ட மொத்த கடன் நிலுவையின் 50 சதவீதத்திற்கு சமமான தொகையினை ஐக்கிய தேசியக் கட்சி அரசாங்கம் கடனாகப் பெற்றுள்ளது.

2. தற்போதைய அரசாங்கம் முன்னர் பெற்றுக்கொண்ட கடன்களை திருப்பிச் செலுத்துவதற்காகவே மீண்டும் கடன்களைப் பெற்றுக்கொண்டது என்றால், நாட்டின் மொத்த கடன் நிலுவையில் அதிகரிப்பு ஏற்பட முடியாது.

ஆனால் தரவுகளை ஆராய்ந்து பார்த்ததில் ராஜபக்ஷவின் இரண்டு கூற்றுக்களும் தவறானவை.

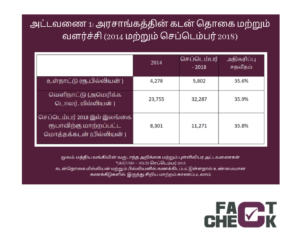

கூற்று 1: 2014 ஆம் ஆண்டு இறுதியில் (ஜனாதிபதி ராஜபக்ஷவின் ஆட்சியின் இறுதி) மற்றும் 2018 ஆம் ஆண்டு செப்டெம்பரில் (ராஜபக்ஷ குறித்த கருத்துக்களை தெரிவித்த காலப்பகுதியில் கிடைத்த சமீபத்திய தரவு) மொத்த உள்நாட்டு மற்றும் வெளிநாட்டு கடன் தொகை இலங்கை ரூபாய் மற்றும் அமெரிக்க டொலர்களில் அட்டவணை 1 இல் காட்டப்பட்டுள்ளது. டிசம்பர் 2014 ஆம் ஆண்டின் இறுதியில் காணப்பட்ட மொத்த தேசியக் கடனின் 35.9 வீதமே தற்போதைய அரசாங்கத்தினால் பெற்றுக்கொள்ளப்பட்ட கடன் தொகை என எங்களது கணக்கீடுகள் சுட்டிக்காட்டுகின்றன. மாறாக ராஜபக்ஷ குறிப்பிட்டது போன்று 50 சதவீதம் அல்ல.

எனவே முதலாவது கூற்று தவறானதாகும்.

கூற்று 2:

கடன்கள் பூச்சிய வட்டியில் பெற்றுக்கொள்ளப்பட்டு அதன் முதல் தொகை மாத்திரமே செலுத்தப்பட வேண்டி இருந்தால் இரண்டாவது கூற்று சரியானதாக இருந்திருக்கும். எனினும், முன்னைய கடன்களை திருப்பிச் செலுத்துவது என்பது, வெறுமனே முதல் தொகையை மாத்திரம் செலுத்துவது அல்ல, அதற்கான வட்டியும் செலுத்தப்பட வேண்டும். அரசாங்கத்தின் தேவைகளுக்கு மேலதிகமாக வருமானம் காணப்பட்டால் மாத்திரமே இந்த வட்டித்தொகைகளை செலுத்த முடியும். இல்லாவிட்டால் அதனை செலுத்துவதற்காக மேலதிக கடன்களைப் பெற வேண்டும். இந்த மேலதிக கடன்தொகைக்கான வட்டியை செலுத்துவதற்காக மீண்டும் கடன் என தொடர்ச்சியாக கடன் பெற வேண்டியிருக்கும். எனவே, மஹிந்த ராஜபக்ஷ குறிப்பிட்டதற்கு மாறாக முன்னர் பெற்ற கடன்களை “அடைப்பதற்காக” கடன்களை மீண்டும் பெற்றிருந்தாலும் மொத்த கடன் தொகை அதிகரித்துக் கொண்டே செல்லும்.

எனவே இரண்டாவது கூற்றும் தவறாகும்.

இதன் காரணமாக மஹிந்த ராஜபக்ஷவின் கூற்றுக்களை “தவறானவை” என நாங்கள் வகைப்படுத்துகின்றோம்.

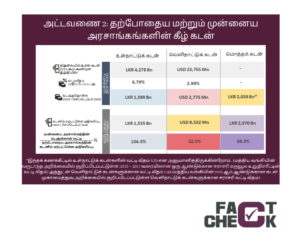

2014 ஆம் ஆண்டில் நிலுவையில் கடனுக்கான வட்டியை திருப்பிச் செலுத்த பெறப்பட்ட கடனால், கடன்தொகை எவ்வளவு அதிகரித்துள்ளது?

2015 ஆம் ஆண்டு முதல் 2018 ஆம் ஆண்டு செப்டெம்பர் வரை 2014 ஆம் ஆண்டு நிலுவையில் இருந்த கடன்தொகைக்கான வட்டி எவ்வளவு என்பதனை அட்டவணை 2 காட்டுகின்றது. இது ரூ.2,059 பில்லியன் என்பதுடன், 2014 ஆம் ஆண்டு கடன் நிலுவையின் 24.8 வீதமாகும். எனவே இந்த தொகையினால் செப்டெம்பர் 2018 ஆம் ஆண்டு மொத்த கடன்தொகை அதிகரிக்கும். அதாவது புதிய அரசாங்கம் வேறு செலவீனங்களுக்காக அன்றி, வட்டியை செலுத்துவதற்காக மாத்திரம் மேலதிக கடனைப் பெற்றிருந்தாலும் இந்த அதிகரிப்பு ஏற்பட்டிருக்கும். இந்த கணக்கீட்டில் பயன்படுத்தப்பட்டுள்ள வட்டி வீத அனுமானங்களுக்கு தயவுசெய்து பிற்குறிப்புக்களை* பார்க்கவும்.

மேலும் கடன் தொடர்பில் தவறான கருத்தினை தெரிவிப்பதற்கான சாத்தியங்களை புரிந்துகொள்ளவும், ஆழ்ந்த புரிதலைப்பெறவும் தொடர்ந்து படிக்கவும்.

வெளிநாட்டு கடன்கள் அதிகரிப்பதை பற்றிய ஊடகங்களின் தவறான அபிப்பிராயம், வெளிநாட்டு கடனில் காணப்படும் நாணய தேய்மானத்தின் விளைவுகளை கையாள்வதனை அடிப்படையாகக்கொண்டு கடன்கள் அதிகரித்ததுள்ளாதாக இவை தகவல் வெளியிடுகின்றன. இலங்கை ரூபாயில் பெற்றுக்கொள்ளும் கடன்களை விட வெளிநாட்டு நாணயங்களில் பெற்றுக்கொள்ளும் வெளிநாட்டுக்கடன்களுக்கான வட்டிவீதம் குறைவாகும். வெளிநாட்டுக் கடன் குறைவான வட்டிவீதத்தில் கிடைக்கும் போது ரூபாயில் கடன்வாங்குவது ஏன்? “நீங்கள் இலவசமாகப் பெறும் எதுவும் வேறு வழியில் செலுத்தப்படும்” என்ற அடிப்படை நிதிக்கொள்கை இங்கே பொருத்தமானது. வெளிநாட்டுக்கடன்களின் வட்டி வீதம் வெளிப்படையாக குறைவாக இருந்தாலும், மறைமுகமாக நாணயத்தின் பெறுமதி வீழ்ச்சியினால் மற்றொரு செலவைக் கொண்டுள்ளது. எனவே அதிக வீழ்ச்சியை சந்திக்காத நாணயங்களில் (உதாரணமாக இந்தியன் ரூபா) கடன் வாங்கும் போது ஒப்பீட்டளவில் குறைந்த வட்டிவீதத்தைக் கொண்டிருக்கும்.

2014 ஆம் ஆண்டில் நிலுவையில் உள்ள வெளிநாட்டுக்கடனை அந்த ஆண்டின் நாணய மாற்று வீதத்தால் மாற்றி 2018 ஆம் ஆண்டின் நாணய மாற்று வீதத்தால் 2018 ஆம் ஆண்டு நிலுவையில் உள்ள வெளிநாட்டுக்கடனுடன் ஒப்பிட்டால், கடன் அதிகரிப்பு சதவீதம் மிகவும் உயர்வாக காணப்படும். (உண்மையில் கடன்தொகை 50 சதவீதம் அதிகரித்துள்ளதாக ராஜபக்ஸ தெரிவிப்பது இந்த வகையில் சாத்தியப்படும்) ஆனால் இவ்வாறான கணக்கீடு கடன்களின் அதிகரிப்பை தவறாகக் காட்டும். ஏனென்றால் அமெரிக்க டொலர்களில் பெறப்பட்ட கடன் தொகையில் அதிகரிப்பு ஏற்படாவிட்டாலும், (இலங்கை ரூபாயில்) அந்தக் கடன்தொகையில் அதிகரிப்பு காணப்படும். அமெரிக்க டொலர்களில் உள்ள கடன்தொகை 2014 ஆம் ஆண்டிலும். 2018 ஆம் ஆண்டிலும் மாற்றம் இன்றி ஒரே அளவாக இருந்தாலும். நாணய மாற்றுவிகிதத்தில் ஏற்பட்டுள்ள அதிகரிப்பு காரணமாக கடன்தொகையிலும் மாற்றம் ஏற்படும்.

2014 ஆம் ஆண்டிலேயே அமெரிக்க டொலர்களில் பெறப்பட்ட கடன்தொகை இலங்கை ரூபாவுக்கு மாற்றியிருந்தால் அதற்கு அதிக வட்டி செலுத்த வேண்டியேற்பட்டிருக்கும். மறைமுகமான வட்டி செலவை (தேய்மானம் மூலம்) வெளிப்படையாக அமெரிக்க டொலர் அடிப்படையில் கடனை வழங்குவதில் உருவாக்குகிறது.

*FactCheck இன் தீர்ப்பு பொதுவாக அணுகக்கூடிய மிக சமீபத்திய தகவல்களை அடிப்படையாகக் கொண்டது, ஒவ்வொரு உண்மை சரிபார்ப்பின் போதும் புதிய தகவல் கிடைக்கப் பெறும் போது, FactCheck மதிப்பீட்டை மீள் பரிசீலனை செய்யும்.

மூலம்

செய்திக் கட்டுரைக்கு, பார்க்கவும்: http://bit.do/MRdebt-Island

இலங்கை மத்திய வங்கியின் வருடாந்த அறிக்கைகள் மற்றும் புள்ளிவிபர அட்டவணைகள்

இலங்கை மத்திய வங்கியின் கடன் முகாமைத்துவ அறிக்கை 2016