තොරතුරු පිරික්සීම

2019 ජූනි 19 ඩේලි එෆ්ටී පුවත්පත මගින් මුදල් රාජ්ය අමාත්යවරයා විසින් ඉහත ප්රකාශය පාර්ලිමේන්තුවේදී සිදුකළ බව වාර්තා කරන්නට යෙදිණි.

කෙසේ වෙතත් මෙම ප්රකාශය මගින් ඊට වලංගු වන කාල සීමාවක් සඳහන් නොකරන බැවින්, FactCheck.lk මගින් 2015 ජනවාරි මාසයේදී රජය මාරුවීමේ සිට එක් එක් වසර සඳහා මෙම ප්රකාශය ඇගයුම් කොට බලන්නට යෙදිණි.

මෙම ප්රකාශය, මහ බැංකු වාර්ෂික වාර්තාවේ සඳහන් වන “ප්රාථමික ශේෂය” නම් සංඛ්යාලේඛනයන් භාවිතා කරමින් ඇගයුම් කොට බැලිය හැක. මෙය ගණනය කෙරෙන්නේ, රජයට ලැබුණු ආධාර ඇතුළු සමස්ත ආදායමෙන් ණය පොලී මුදල් ගෙවීම් හැරෙන්නට සියලුම රජයේ වියදම් අඩු කිරීමෙනි.

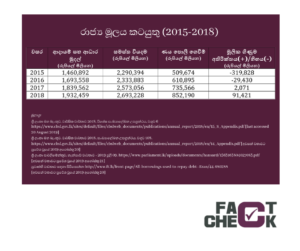

අමාත්යවරයාගේ ප්රකාශය සත්ය වේ නම්, නව රජය විසින් ලබාගත් ණය ගැනීම් අවශ්ය වී ඇත්තේ ණය මුදල් සහ ණය පොලී මුදල් ගෙවීම සඳහා පමණි. මෙහි අරුත වන්නේ වසරක අය වැය හිඟය, එම වසර සඳහා වන ණය පොලී ගෙවීම්වලට වඩා වැඩි නොවිය යුතු බවයි (ණය මුදල් නැවත ගෙවීම සලකා බැලී නැත්තේ මන්ද යන්න දැනගැනීම උදෙසා පහත සටහන බලන්න). එවැනි වසර සඳහා ප්රාථමික ශේෂය ධනාත්මක විය යුතුය. කෙසේ වෙතත් ප්රාථමික ශේෂය සෘණාත්මක නම්, එයින් අදහස් වන්නේ එම වසරේ ණය පොලී ගෙවුම් පිරිවැය නොමැතිව වුවද රජයේ වියදම් ආවරණය කිරීම සඳහා ආධාර සහ ආදායම් ප්රමාණවත් නොවූ බවයි. එවැනි අවස්ථාවක අය වැය හිඟය ආවරණය කිරීම සඳහා රජය මගින් ලබාගත් ණය, හිඟ ණය මුදල් ගෙවීමට අවශ්ය වන මුදල ඉක්මවා යයි (එනම් ණය පොලී ගෙවුම් පිරිවැය). පහත පළමු වගුව මගින් වසර 2015-2018 කාලය තුළ එක් එක් වසර සඳහා වන ප්රාථමික ශේෂය දක්වා ඇත.

සටහන: රාජ්ය අංශයේ ගිණුම්කරණයේදී ණය මුදල් නැවත පියවීම රජයේ වියදමක් ලෙසින් නොගැනේ. ඊට හේතුව වන්නේ, වියදමක් ලෙසින් ගැනෙන ණය පොලී ගෙවීම් මෙන් නොව ණය මුදල් නැවත ගෙවීම යනු සරලවම රජයේ ශුද්ධ වත්කම් ස්ථාවරය වෙනස් නොකරන, රජයේ වත්කම් හා බැරකම්හි වෙනස් වීමක් වන බැවිනි. උදාහරණයක් ලෙසින් දක්වන්නේ නම්, පැරණි ණයක් ගෙවීම සඳහා නව ණය මුදලක් ලබාගත් විට, රජයේ වත්මන් මූල්ය ස්ථාවරයට වෙනසක් සිදු නොවේ. එනිසා හිඟ ණය මුදල් හා එහි පොලී ගෙවීම සඳහා නව ණය මුදලක් ලබාගත් විට, අයවැය හිඟය ණය පොලී ගෙවීම් පිරිවැයට වඩා වැඩි විය නොහැක.

වගුව 1: රජයේ මූල්ය මෙහෙයුම් (2015-2018) ශ්රී ලංකා රුපියල් මිලියන වලින්

පළමු වගුව මගින් පෙන්වන්නේ 2017 වසර සහ 2018 වසර සඳහා ප්රාථමික ශේෂය ධනාත්මක වී ඇති බවයි. එහි අරුත වන්නේ ඉරාන් වික්රමරත්න රාජ්ය මුදල් අමාත්යවරයාව සිටි උක්ත වසර දෙක සම්බන්ධයෙන් (2017 මැයි මස සිට)ඔහුගේ ප්රකාශය සත්ය වන බවයි. කෙසේ වුවත් ඉන් පෙර 2015 සහ 2016 වසර සඳහා ප්රාථමික ශේෂය ධනාත්මක වී නොතිබුණු අතර, එම වසර දෙකද වත්මන් රජයේ පාලන කාලය තුළට අයත් වේ.

එම නිසා අමාත්යවරයාගේ ප්රකාශය අර්ධ සත්යයක් වන්නේ යැයි අපි ප්රකාශ කරමු.

මෙම ප්රකාශය වාර්තා කෙරුණු පසුව, අමාත්යවරයා විසින් පාර්ලිමේන්තුවේදී නිවැරදිව සඳහන් කරන්නට යෙදුණේ වසර 2017 සහ 2018 සඳහා රජයේ ණය ගැනීම් ණය ගෙවීම සඳහා පමණක් භාවිතා වූ බවයි (පාර්ලිමේන්තු හැන්සාඩ් වාර්තාව – 2019 ජූලි 09)

*FactCheck.lk හි නිශ්චය පාදක වී ඇත්තේ පොදු ජනයාට ප්රවේශ විය හැකි, වඩාත්ම යාවත්කාලීන තොරතුරු මතයි. අපගේ සෑම කරුණු සොයා බැලීමකදීම වෙනත් නව තොරතුරු අනාවරණය වන්නේ නම්, FactCheck.lk හි මෙම ඇගයීමද නිසි ලෙස යාවත්කාලීන කිරීමට අප සුදානම්.

මූලාශ්රය

- ශ්රී ලංකා මහ බැංකුව, වාර්ෂික වාර්තාව 2018, විශේෂ සංඛ්යාලේඛන පරිශිෂ්ටය, වගුව 6 6, https://www.cbsl.gov.lk/sites/default/files/cbslweb_documents/publications/annual_report/2018/en/15_S_Appendix.pdf [last accessed 20 August 2019]

- ශ්රී ලංකා මහ බැංකුව, වාර්ෂික වාර්තාව 2018, සංඛ්යාලේඛන පරිශිෂ්ටය, වගුව 108, https://www.cbsl.gov.lk/sites/default/files/cbslweb_documents/publications/annual_report/2018/en/14_Appendix.pdf [අවසන් වතාවට ප්රවේශ වූයේ 2019 අගෝස්තු 20]

- ශ්රී ලංකා පාර්ලිමේන්තුව, හැන්සාඩ් වාර්තාව – 2019 ජූලි 09, https://www.parliament.lk/uploads/documents/hansard/1563163804027083.pdf [අවසන් වතාවට ප්රවේශ වූයේ 2019 අගෝස්තු 21]

- ප්රවෘත්ති වාර්තාව සඳහා පිවිසෙන්න: http://www.ft.lk/front-page/All-borrowings-used-to-repay-debt–Eran/44-680288 [අවසන් වතාවට ප්රවේශ වූයේ 2019 අගෝස්තු 20]