உண்மைச் சரிபார்ப்புகளும்

(தொடர்ச்சி…)

“காலப்போக்கில் உண்மையான வருமானத்தைப் பொறுத்தவரை சில ஆண்டுகள் நேர்மறையாகவும், சில ஆண்டுகளில் எதிர்மறையாகவும் இருந்துள்ளது. கடந்த ஆண்டு EPF வருமானம் உண்மையான அடிப்படையில் -47% ஆகும். […]”

உள்நாட்டு கடன் மறுசீரமைப்பு (DDR) தொடர்பான விவாதத்தில், EPF இல் DDR இன் பாதிப்புகள் இல்லாமலேயே ஊழியர் சேம நிதியத்தின் உறுப்பினர்கள் அதிகரித்துவரும் பணவீக்கம் காரணமாக ஏற்கனவே சுமையை அனுபவித்து வருவதாக பாராளுமன்ற உறுப்பினர் குறிப்பிடுகிறார். இந்தக் கூற்றுக்கு ஆதரவாக பாராளுமன்ற உறுப்பினர் பின்வருவனவற்றைக் குறிப்பிடுகிறார்:

- 1958 ஆம் ஆண்டின் EPF சட்டத்தில் உத்தரவாதம் அளிக்கப்பட்ட 2.5% வருமானம் அந்தக் காலத்தில் பணவீக்கத்தை விட (அப்போது சுமார் 1 சதவீதமாக இருந்தது) குறிப்பிடத்தக்க உண்மையான வருமானத்தை உறுதிப்படுத்தியது.

- (அ) வெவ்வேறு ஆண்டுகளில் EPF நேர்மறையான மற்றும் எதிர்மறையான வருமானங்களைக் கொண்டிருந்தது (ஆ) குறிப்பாக 2022 ஆம் ஆண்டில் EPF இன் உண்மையான வருமானம் எதிர்மறை 47% ஆகும்.

இந்தக் கூற்றுக்களை ஆராய்வதற்கு, 1958 ஆம் ஆண்டின் EPF சட்டம், இலங்கை மத்திய வங்கியின் ஆண்டறிக்கை 2022 விசேட புள்ளிவிபரப் பின்னிணைப்பு (SSA), EPF நிதிநிலை அறிக்கைகள் 2022 (EPFFS) மற்றும் EPF ஆண்டறிக்கை 2022 (EPFAR) ஆகியவற்றை FactCheck.lk ஆராய்ந்தது.

கூற்று 1: 1953 ஆம் ஆண்டில் கொழும்பு நுகர்வோர் விலைச் சுட்டெண் 101.6 எனவும் 1957 ஆம் ஆண்டில் இது 102.8 ஆக அதிகரித்துள்ளதையும் SSA அட்டவணை 3 காட்டுகிறது. அந்தக் காலப்பகுதியில் வருடாந்த பணவீக்கம் -0.6% முதல் 2.6 சதவீதமாகக் காணப்பட்டதை இந்தப் பெறுமதிகள் சுட்டிக்காட்டுகின்றன. இதன் சராசரி 0.2% ஆகும். இது பாராளுமன்ற உறுப்பினர் குறிப்பிடும் 1% என்பதையும் விடக் குறைவாகும். எனினும் EPF சட்டத்தில் குறிப்பிடப்படும் 2.5% எனும் வருமானம் அந்தக் காலத்தில் எதிர்பார்க்கப்படும் சராசரி பணவீக்க விகிதத்தை விட அதிகமாக உள்ளது என்ற பாராளுமன்ற உறுப்பினரின் விவாதத்திற்கு வலுச்சேர்க்கிறது. இது பணவீக்க விகிதத்திற்கு மேல் உறுப்பினர்கள் வருமானத்தை பெற்றுக்கொள்வதை உறுதிப்படுத்தியது.

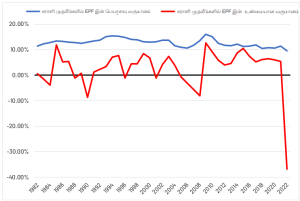

கூற்று 2 (அ): கடந்த பல ஆண்டுகளில் EPF நேர்மறை மற்றும் எதிர்மறை வருமானங்களைக் கொண்டுள்ளது என்ற பாராளுமன்ற உறுப்பினரின் கூற்றை அட்டவணை 1 உறுதிப்படுத்துகிறது.

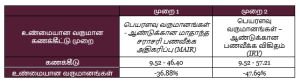

கூற்று 2 (ஆ): உண்மையான வருமானங்களைக் கணக்கிடுவதில் இரண்டு செல்லுபடியாகும் ஆனால் வெவ்வேறான முறைகளை EPF (முறை 1) மற்றும் பாராளுமன்ற உறுப்பினர் (முறை 2, அட்டவணை 2 மற்றும் மேலதிகக் குறிப்பு 1 ஆகியவற்றைப் பார்க்கவும்) பயன்படுத்தியுள்ளனர். முறை 2 இன் பிரகாரம் பாராளுமன்ற உறுப்பினரின் கணக்கீடு சரியானது என்பதை அட்டவணை 2 காட்டுகிறது.

1953 முதல் 1957 வரையான பணவீக்கம் தொடர்பில் பாராளுமன்ற உறுப்பினர் சரியாகக் குறிப்பிடாத போதும், பணவீக்கத்தை விட அதிகமான வருமானத்தை EPF சட்டம் குறிப்பிட்டுள்ளது என்ற அவரது வாதத்திற்கு உண்மையான பெறுமதிகள் ஆதரவளிக்கின்றன. 2022 ஆம் ஆண்டில் EPF வருமானம் எதிர்மறை 47% என்பதிலும் (முறை 2 ஐப் பயன்படுத்தி) பாராளுமன்ற உறுப்பினர் சரியாக உள்ளார்.

ஆகவே அவரது அறிக்கையை நாங்கள் சரியானது என வகைப்படுத்துகிறோம்.

*பகிரங்கமாகப் பொதுவெளியில் கிடைக்கக்கூடிய அண்மைத் தகவல்களை அடிப்படையாகக் கொண்டே FactCheck.lk தனது முடிவுகளை எட்டுகின்றது. புதிய தகவல்கள் கிடைக்கும் பட்சத்தில் இந்த மதிப்பீடுகளை FactCheck.lk மறுபரிசீலனை செய்யும்.

அட்டவணை 1: EPF இல் உண்மையான மற்றும் பெயரளவு வருமானங்கள்

மூலங்கள்: ஆண்டறிக்கை, இலங்கை மத்திய வங்கி 2022 | ஆண்டறிக்கைகள், ஊழியர் சேம நிதியம் | நிதிநிலை அறிக்கைகள், ஊழியர் சேம நிதியம்

அட்டவணை 2: EPF கணக்கீட்டு முறைகளில் உண்மையான வருமானம்

மேலதிகக் குறிப்பு 1:MAIR மற்றும் IRYக்கு இடையிலான வேறுபாடு என்னவென்றால், மாத இறுதி கொழும்பு நுகர்வோர் விலைச்சுட்டெண்ணின் சராசரி பெறுமதியின் சதவீத அதிகரிப்பு முந்தைய ஆண்டின் அதே காலப்பகுதியுடன் MAIR இல் கணக்கிடப்படுகிறது. IRY இல் டிசம்பர் மாத இறுதியில் கொழும்பு நுகர்வோர் விலைச்சுட்டெண்ணின் சதவீத அதிகரிப்பு முந்தைய ஆண்டின் அதே காலப்பகுதியுடன் கணக்கிடப்படுகிறது.

மூலம்

ஊழியர் சேம நிதியச் சட்டம், https://www.cbsl.gov.lk/sites/default/files/cbslweb_documents/laws/acts/en/epf_act.pdf

விசேட புள்ளிவிபரப் பின்னிணைப்பு, ஆண்டறிக்கை, இலங்கை மத்திய வங்கி 2022, https://www.cbsl.gov.lk/sites/default/files/cbslweb_documents/publications/annual_report/2022/en/16_S_Appendix.pdf

ஆண்டறிக்கைகள், ஊழியர் சேம நிதியம், https://epf.lk/?page_id=243

நிதிநிலை அறிக்கைகள், ஊழியர் சேம நிதியம், https://epf.lk/?page_id=2738